티스토리 뷰

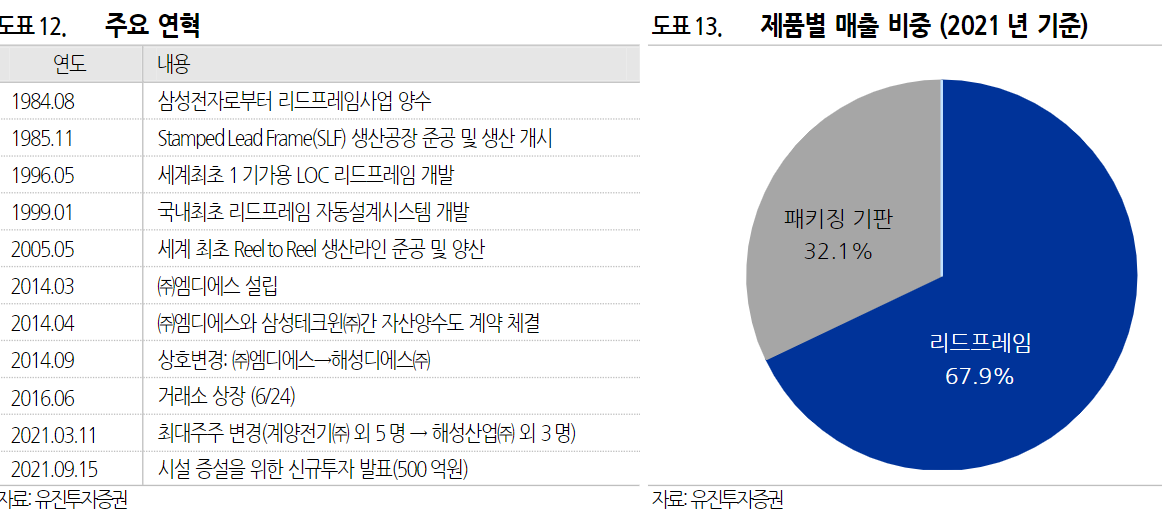

반도체 부품 회사인 해성디에스는 자동차 반도체 리드프레임, 패키지판을 공급하는 회사인데요 , 리드프레임 부분의 세계 최초 PPF도금기술을 보유하고 있고 패키지 기판도 세계 최초의 연속생산방식을 적용하고 있다고 합니다.

올해 최고의 수익성을 보이며 실적이 성장 지속되고 있다는 에널리스트들의 보고서를 봤습니다. 2022년 1분기 잠정실적이 전년 동기 대비로 매출액은 45.2% 영업이익은 375.2% 증가하여 분기 최고 실적을 달성했다는 내용이었는데요 지난해의 원자재인 구리 가격 상승 부담을 판가에 연동하고 환율 환경도 도움이 되었다는 내용이었습니다.

올해 2분기의 실적도 전년대비 최고 매출액을 경신할 것으로 보고 있고 3분기 까지의 수주물량을 확보하고 있다는 것도 긍정적인 요소로 보고 있습니다.

이런 실적호조에 이미 4월 21일 기준으로 주가가 이미 48% 상승했는데도 증권사 애널리스트들은 앞으로의 주가도 상승으로 보고 있기도 합니다.

그 이유로 보고 있는 것은

- 올해의 세계 자동차 반도체 시장이 20% 성장할 것으로 보고 있는 점

- 관련 산업의 수요가 꾸준히 늘고 있는 점

- 신규생산 설비의 가동이 시작되면 실적 개선폭이 더욱 확대될 것으로 보고 있는 점

- 주가 대비 기업가치가 좋다는 점

- 경쟁사인 일본 업체들의 생산설비 확장이 미비한 점

- 올해까지는 제품 가격 안정과 강한 실적 개선세 지속 가능성

해성 디에스 연혁

앞으로도 유의 있게 봐야 할 점은 이러합니다.

- 차량용 반도체 고성장 리드프레임 성장 견인

- 반도체 기판 생산제품의 글로벌 고객사 확보로 안정적인 성장

개인적인 주식공부를 위해서 해성 디에스 정리해 봤습니다.

- Total

- Today

- Yesterday