티스토리 뷰

연말정산 간소화 자료 일괄 제공과 연말정산 미리 보기 서비스

일괄 제공 서비스 신청은 희망하는 근로자만 해당하고 원하지 않는다면 기존 방식대로 홈텍스에서 파일 내려받아 회사에 제출하면 됩니다.

간소화 자료 일괄제공서비스

-근로자가 간소화 자료 동의만으로 간소화 자료를 회사에 직접 일괄 제공하는 서비스

-회사의 장점

- 공제 신고서, 지급명세서 한 번에 작성과 제출

-근로자의 장점

- 추가, 수정사항이 있을 경우만 증명자료를 회사에 제출

- 소득, 세액 공제내역을 확인하는 방식으로 완료

진행 절차

- 근로자는 회사에 간소화 자료 일괄 제공 동의

- 회사는 국세청에 일괄 제공 신청 명단을 홈텍스에 등록하며 서면신청은 불가

- 근로자가 민감정보 있을 시 손 텍스에 접속하여 일괄 제공 확인, 동의할 때 민감정보 삭제와 부양가족 확인 등을 사전 삭제, 부양가족의 사전 동의는 기존 방식과 동일하며 1월 19일까지 사전 동의해야 합니다.

- 국세청은 확인 근로자의 자료를 회사에 일괄 제공

- 회사는 간소화 자료로 연말정산 진행

- 회사는 근로자에게 연말정산결과 제공과 확인

간소화 자료 일괄 제공 서비스 신청방법

-2021년 10월 29일 부서운영

-회사는 일괄 신청서 제출 근로자 명단을 모아 홈텍스에 22년 1월 14일까지 등록

- 일괄 업무 수행자는 등록 화면에서 압축파일 해제 시 비밀번호 설정하며 숫자 4자리로 관리

- 국세청 제공 엑셀 서식은 성명, 주민번호, 신청서 제출일자 정보 입력 후 명단 등록

- 직접 입력 방식으로도 명단 등록 가능

- 등록 후 근로자별 확인 절차 이행여부 파악이 가능

일괄 제공 신청한 회사의 연말정산처리

-22년 1월 19일까지 근로자의 간소화 자료를 회사에 일괄 제공

-근로자가 신청내역 확인하지 않으면 회사에 제공되지 않으므로 확인 절차 완료

-개인별 압축파일 22년 1월 21일부터 제공하면 회사는 근로자에게 결과 제공

근로자의 일괄 제공 신청방법

서비스 희망근로자 22년 1월 14일까지 회사에 신청서 제출

신청서 제출과 별도로 본인의 일괄 제공 회사와 제공 자료 범위를 확인하는 동의 절차를 진행

-2021년 12월 1일 ~ 2022년 1월 19일까지

-확인 동의는 2021년 12월 1일 개통 예정

- 홈택스나 손택스에서 공동, 금융, 간편 인증, 생체 인증하여 동의 절차

- 일괄 제공 신청해도 확인 절차를 하지 않으면 근로자의 자료는 제공 안됩니다.

- 해당 기간 일괄 대상자로 등록되어 있다면 홈텍스, 손택스 접속 시 일괄 제공 확인 화면 자동 안내

- 원하지 않는 민감정보 사전 삭제 - 민감정보는 일괄제공 대상에서 배제

민감정보 삭제 방법

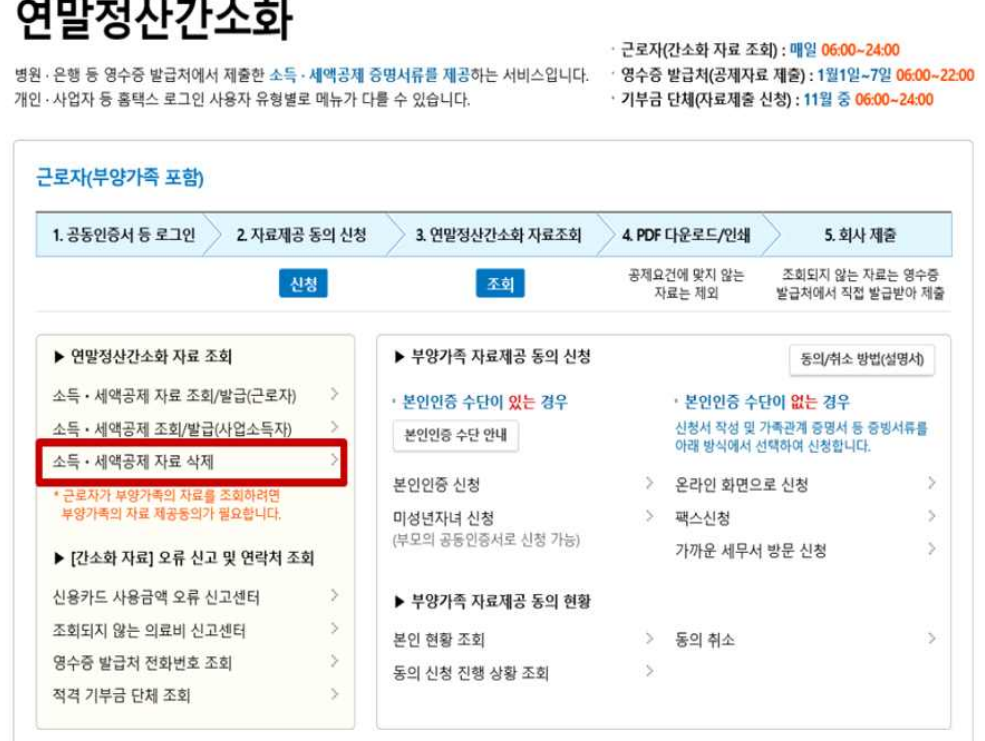

국세청 홈택스 접속→접속→조회, 발급→연말정산 간소화→소득, 세액공제 자료 삭제

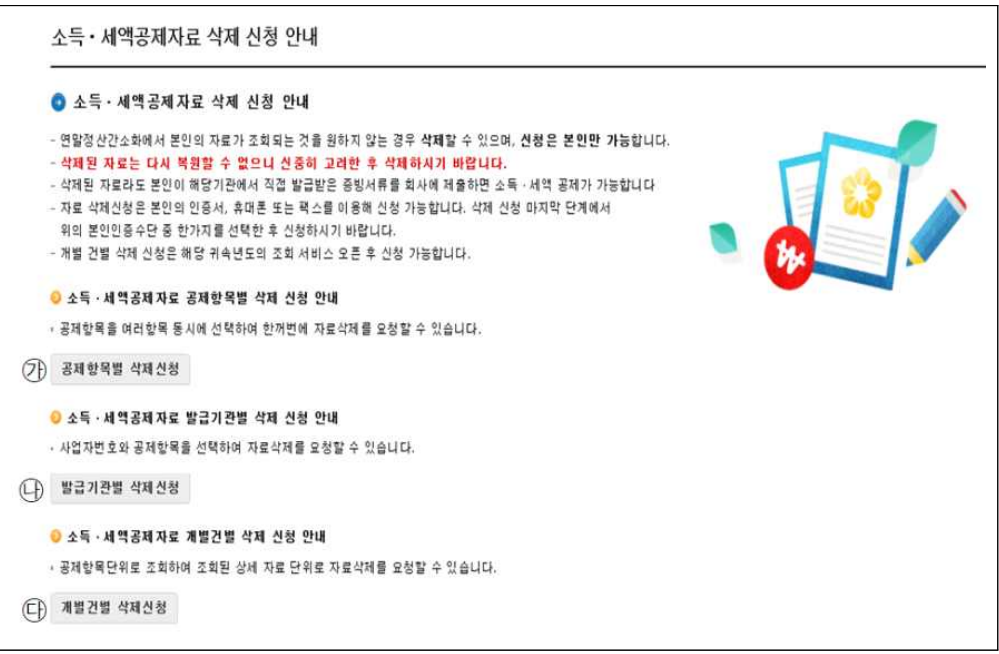

간소화 개통일 이전부터 가능한 민감정보 삭제 방법

-공제항목별 귀속연도 및 공제항목 선택하여 삭제

-발급기관별 공제항목 및 사업자번호를 선택하여 삭제

간소화 개통일 1월 15일 이후에만 가능한 민감정보 삭제

-개별 건별 조회된 상세 자료를 선택하여 자료 실제 신청

1. 연말정산 간소화 화면에서 소득, 세액공제 자료 삭제 선택

2. 공제항목별, 발급기관별, 개별 건별 세 가지 삭제 방법 중 선택

민감정보가 일괄 제공 대상에서 배제시

- 배제된 자료를 공제받고자 하면 근로자가 종합소득세 신고를 하거나 경정청구

- 민 감정 보을 실수로 삭제한 자료에 대한 공제는 해당 기관에서 발급받은 증명서류를 회사에 제출

희망하는 회사

-근로자에게 일괄 제공 신청서 받아

-22년 1월 14일까지 홈텍스에 등록

-근로자는 21년 12월 1일 ~ 22년 1월 19일까지 확인 동의 절차 진행

-국세청은 22년 1월 21일 ~ 3월 10일까지 간소화 자료를 회사에 일괄 제공

연말정산 미리 보기 서비스

9월까지의 신용카드 등 사용내역 제공

10월 이후의 지출내역 따라 소득공제액 확인

지난해 연말정산 금액으로 공제금액 수정하면 올해 예상세액 계산 가능

개인별 3개년 세액 증감 추이와 실효세율 데이터 확인 가능

연말정산 미리 보기 서비스 접속

-공동, 금융인증서, 간편 인증으로 접속

-회원 접속 →조회 발급→연말정산 , 연말정산 미리 보기

-비회원 접속→비회원 전용화면 →편리한 연말정산, 연말정산 미리 보기

연말정산 미리 보기 내용

신용카드 소득공제액 계산

-1월~ 9월분의 신용카드, 직불, 선불카드의 결제금액을 사용처별 구분 제공

-결제수단, 사용처별 10월 ~ 12월 사용 예정금액 입력하면 자동계산

-신용카드 사용 증가분에 대한 소득공제 추가

- 2021년 대비하여 신용카드 사용액이 5% 증가한 경우 증가한 금액의 10% 소득공제 및 100만 원 한도 추가 적용

- 최저 사용금액 즉 총급여의 25%를 초과하는 경우에만 소득공제금액을 계산

신용카드 사용 증가분에 대한 소득공제 관련 사례

사례 1

신용카드 사용금액이 최저 사용금액(총급여의 25%) 이상

-총 급여 7천만 원 근로자 신용카드 이용하여 2020년은 2000만 원 2021년은 전통시장 300만 원, 대중교통 200만 원 포함하여 3500만 원을 사용한 경우 계산

-최저 사용금액은 7천만 원 ×25 = 1.750만 원

- 신용카드 사용금액의 소득공제금액=300만 원

(3,000만 원- 1,750만 원) × 15% + 300만 원 × 40% + 200만 원× 40% + (3,500만 원- 2,000만 원× 105%) × 10% = 528만 원(한도 300만 원)

총 급여 7천만 원 이하자 공제 한도 (300만 원)

2. 추가한도 적용 소득공제금액=228만 원

Min [한도초과액(528만 원 - 300만 원), 전통시장 소득공제금액, 100만 원]

+ Min[한도초과액(528만 원- 300만 원- 100만 원), 대중교통 소득공제금액, 100만 원]

+ Min [한도초과액(528 사용만 원- 300만 원 - 100만 원 - 80만 원), 사용 증가분 소득 공제금액, 100만 원

3. 소득공제금액 528만 원

300만 원+228만 원

사례 2

신용카드 사용금액이 최저 사용금액 미만인 경우

-총 급여 7천만 원 근로자가 신용카드 사용금액 증가가 2020년 대비하여 5% 이상 증가한 경우

-최저 사용금액인 1750만 원에 미달하면 5% 증가하였어도 소득공제금액은 0원

- Total

- Today

- Yesterday