티스토리 뷰

더존비즈온(012510)은 더존 ICT로 기업의 다양한 ICT솔루션과 서비스를 제공하는 글로벌 ICT기업으로 소개되어 있습니다.

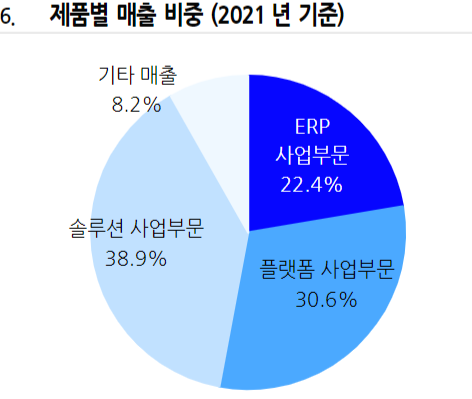

회계프로그램, 정보보호, ERP, IFRS솔루션, 전자세금계산서 등의 기업 정보화 소프트웨어 분야 시장 점유를 1위 기업이며 제품별 매출 비중은 다음과 같습니다.

4월 28일자 보도자료를 보면 22년 1분기 매출 757억 원, 영업이익 143억 원으로 잠정실적이 전년 비 매출 0.2% 영업이익 18.6% 감소했다고 하는데 일시적이며 하반기 전망은 나아질 것으로 나옵니다. 그 이유로는 ERP 사업의 신규수주 상승세가 있으며 공공기관 중심의 신규 신사업이 가시화되고 있는 점, 기업 디지털 금융시장에서 수익모델 발굴을 하고 있다는 점을 예로 들었습니다.

회사의 관계자는 기존 사업의 성장 모멘텀은 유효하고 신사업 매출기여 효과가 괘도에 오르면 올해 실적 반등이 예상된다고 말하고 있습니다.

신사업

- 중소벤처기업진흥공단의 매출채권 팩토링 사업을 위한 플랫폼 구축, 운영사업자로 참여

- 매출채권팩토링이란 금융기관이 기업의 어음, 외상매출 증서 등을 매입하여 이를 바탕으로 한 자금을 빌려주는 제도

- 매출채권 유동화 사업 서비스명은 황금두꺼비로 판매기업에 대한 상환청구권 없음과 실시간 기업정보 활용, 신용도에 영향을 주지 않는 것을 유사 서비스 경쟁력으로 하고 있음

- 플랫폼경험으로 인한 공공기관 중심의 신규사업 확장

중장기 성장을 위한 신규사업

- 신한은행과의 아마란스 10융합서비스로 인한 기업 디지털 시장 수익모델 발굴

- ERP와 UC를 통합한 B2B플랫폼으로 업무의 시작과 끝을 하나로 융합

- 2021년 관리모율출시와 2022년 확장 모듈 출시 목표

- 기업정보조회 서비스

- 기업정보조회업으로 2021년 10월 아이선스 획득하여 기업정보를 수집, 통합, 분석 가공하여 제공

- 기업 등급제 공업

- 기술신용평가업 등 기업의 기술가치 등을 평가하여 기술신용정보를 생성, 제공

- 디지털 헬스케어 사업 진출

- 의료 데이터와 ICT의 융합

그렇지만 일반인 관점에서 생각해보니 52주 최고가가 11만 원까지 갔었던 주가가 4월 29일 은 4만 원 대 초반이고 애널리스트들의 목표주가도 6만 원대로 하향되었으니 앞으로의 전망은 밝은 편은 아닌 것 같습니다.

코로나19로 인한 비대면 업무가 많았던 기업들로 인해 비대면 수혜주로 불린 점, 정부의 디지털 뉴딜정책 수혜주여서 지속적인 성장이 가능했지만 이제는 비대면의 시장 수요가 감소하고 있고 신규수주는 기대에 못 미친 상황만 생각해도 주가가 빠지는 것은 거스를 수 없는 흐름으로 보였지만 관심 가는 기업이어서 계속 지켜볼 생각입니다.

개인적인 주식공부로 작성했습니다.

- Total

- Today

- Yesterday